Digitala plånböcker tar över bettingbetalningar

68% av amerikanska online-spelare föredrar e-plånböcker framför kreditkort. Det är en siffra som speglar en global trend: digitala plånböcker håller på att bli standardbetalningsmetoden för onlinespel, och den utvecklingen accelereras av kreditkortsförbud och striktare reglering. Bruce Lowthers, Paysafes VD, har konstaterat att det finns möjligheter för plånböcker att stadigt växa tillsammans med kort som betalningsmetod på iGaming-marknaden.

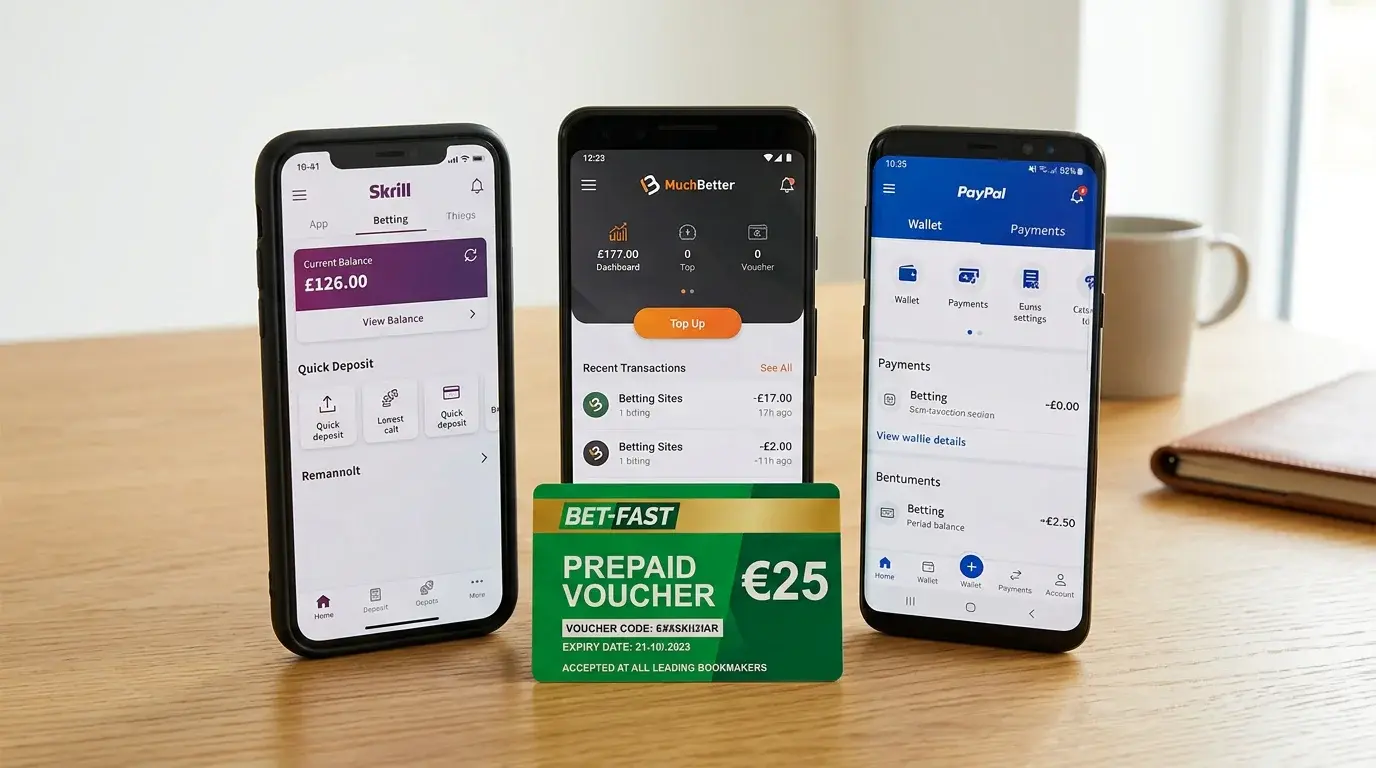

Men ”digital plånbok” är inte en enhetlig kategori. myPaysafe, Skrill och Neteller är alla e-plånböcker, alla ägs av Paysafe Group, men de tjänar olika syften och har olika styrkor. Att förstå skillnaderna hjälper dig välja rätt verktyg för ditt spelande — och undvika avgifter och begränsningar som fel val kan medföra.

myPaysafe vs Skrill vs Neteller — styrkor och svagheter

myPaysafe är den naturliga förlängningen av Paysafecard-vouchern. Om du redan använder fysiska vouchers är myPaysafe-kontot uppgraderingen: du kan ladda kontot med vouchers, göra insättningar utan att ange nya koder varje gång, och få tillgång till ett prepaid Mastercard. Organisk tillväxt för Digital Wallets-divisionen — som inkluderar alla tre plånböcker — var 6% under Q4 2025. Styrkan är integrationen med Paysafecard-ekosystemet och den inbyggda budgetkontrollen. Svagheten är att uttagsavgifter från kontot till banken gör det dyrare att använda som genomgångskonto.

Skrill positionerar sig som en fullständig betalningslösning med bredare funktionalitet. Kontot kan laddas via banköverföring, kort och andra e-plånböcker. Det fungerar för insättning och uttag hos de flesta spelbolag, och det erbjuder VIP-program med lägre avgifter för frekventa användare. Svagheten: registreringen kräver mer dokumentation, avgiftsstrukturen är komplex, och insättning via Skrill exkluderas från bonusar hos många operatörer — oftare än Paysafecard.

Neteller liknar Skrill i funktionalitet men har en något annorlunda marknadsprofil. Historiskt har Neteller varit populärast bland pokerspelare, medan Skrill har en bredare bas. Neteller erbjuder liknande VIP-program och stöder uttag från spelbolag. Svagheterna är desamma som för Skrill: bonusbegränsningar och avgifter. I Sverige är Netellers närvaro svagare än Skrils, och tillgängligheten hos svenska licensierade spelbolag varierar.

En viktig gemensam nämnare: alla tre ägs av Paysafe Group. Det innebär att infrastrukturen är delad, att datasäkerheten bygger på samma ramverk, och att framtida utveckling sannolikt går mot ökad integration mellan produkterna. Du kan redan överföra saldo mellan myPaysafe och Skrill under vissa förutsättningar, och den funktionaliteten kommer sannolikt att expandera.

Vilka digitala plånböcker fungerar bäst i Sverige?

Den svenska marknaden har en unik dynamik som påverkar vilka e-plånböcker som fungerar bäst. Swish dominerar som betalningsmetod, och det sätter press på alla e-plånböcker att erbjuda något Swish inte kan. Paysafecards svar är budgetkontroll och finansiell integritet. Skrils svar är bredare internationell funktionalitet. Netellers svar är integration med pokerrummen.

För den genomsnittlige svenska bettaren är myPaysafe det mest relevanta alternativet av de tre. Det integrerar sömlöst med Paysafecard-vouchers, det fungerar hos alla spelbolag som accepterar Paysafecard, och det kräver inte den typ av komplex registrering som Skrill och Neteller innebär. Du kan starta med en fysisk voucher, uppleva metoden, och sedan uppgradera till myPaysafe om du vill ha mer funktionalitet.

Skrill är intressant om du spelar internationellt — hos spelbolag utanför Sverige, i andra valutor, eller på plattformar som inte accepterar svenska betalningsmetoder. Det är också värt att överväga om du spelar poker hos internationella rum, där Skrill ofta är standardbetalningsmetoden.

Neteller har minskat i relevans på den svenska marknaden i takt med att Swish och Trustly vuxit. Det finns fortfarande spelare som föredrar det, särskilt de med befintliga VIP-status från tidigare år, men för nya spelare erbjuder det sällan fördelar som myPaysafe eller Swish inte redan täcker.

En aspekt som sällan diskuteras: alla tre plånböckerna har olika avgiftsstrukturer för valutakonvertering. Om du spelar hos ett spelbolag som opererar i euro — vilket kan förekomma även hos operatörer med svensk licens — tillkommer en konverteringsavgift vid insättning. myPaysafe tenderar att ha de lägsta konverteringsavgifterna av de tre, men det varierar beroende på kontonivå och verifieringsstatus.

Det finns också skillnader i hur snabbt kontoverifieringen genomförs. myPaysafe-kontot kan verifieras med en Paysafecard-voucher som första steg, vilket ger grundläggande funktionalitet snabbt. Skrill och Neteller kräver ofta banköverföring eller kortverifiering, vilket kan ta flera bankdagar. För den som vill komma igång snabbt är myPaysafe den lägsta tröskeln. Mer om myPaysafe-kontots funktionalitet finns i artikeln om myPaysafe-kontot för betting.

E-plånböckers framtid inom betting

Digitala plånböcker står inför en transformation. Det svenska kreditkortsförbudet, om det genomförs, eliminerar en av plånböckernas konkurrenter och skapar utrymme för tillväxt. Samtidigt sätter realtidsbetalningar via Swish en standard som e-plånböcker behöver matcha — eller överstiga — för att förbli relevanta.

Min bedömning: e-plånböcker överlever inte genom att vara snabbare (Swish vinner den tävlingen) eller enklare (Trustly vinner den), utan genom att erbjuda funktionalitet som bankbaserade metoder inte kan. Budgetkontroll, internationell portabilitet, integration med prepaid-ekosystem och finansiellt integritetsskydd är de fyra pelarna som bär e-plånböckernas framtid. myPaysafe är bäst positionerat av de tre för den svenska marknaden, tack vare sin unika koppling till den fysiska vouchern.

Paysafe hanterar betalningar i 260 betalningstyper och 48 valutor — den infrastrukturen ger dem möjligheten att snabbt anpassa sina plånboksprodukter till förändrade marknadsförhållanden. Om realtidsuttag via plånbok blir en konkurrensfördel kan Paysafe integrera det. Om kryptobetalningar blir relevant har de redan infrastrukturen. Flexibiliteten i backend är det som skiljer Paysafe från mindre konkurrenter.

En sista reflektion: Paysafe Group omsatte 1,7 miljarder dollar 2025, och transaktionsvolymen nådde 152 miljarder dollar 2024. Det är resurser som möjliggör innovation. Om företaget lyckas integrera sina tre plånböcker till en mer sammanhängande upplevelse — med gemensamt saldo, gemensam verifiering och gemensam transaktionshistorik — kan det skapa ett ekosystem som varken Swish eller Trustly kan replikera. Frågan är inte om tekniken tillåter det, utan om den regulatoriska miljön gör det.

Utforska e-plånböcker via huvudsidan.

Detta är ett modernt alternativ till paysafecard sportspel.